エポスカードのリボ払いについて

エポスカードのリボ払いについてよくある疑問点などをわかりやすく解説してみます。最新の情報については「エポスカードの会員規約」も合わせて確認してみてください。

リボ払いとは

クレジットカードで買物をした際に、ご利用の件数や金額にかかわらず毎月決められた金額だけを支払う方法です。毎月の請求額が一定になるというメリットがある一方、借入残高に対して手数料(利息)が掛かるというデメリットもあります。

ショッピングとキャッシングで手数料(利息)は変わる

エポスカードのリボ払い時の手数料(利息)は、毎月の締切日残高に対してショッピングリボは実質年率15%、キャッシングリボは実質年率18%で設定されています。同じリボ払いでもショッピングよりもキャッシングの方が手数料が高いという事ですね。

|

エポスカードリボ払い時の実質年率

|

|

|

ショッピングリボ

|

キャッシングリボ

|

|

15%

|

18%

|

分割払いの方が利息は安いの?

エポスカードのショッピング利用での「分割払い※3回以上」と「リボ払い」の手数料(利息)は変わりません。どちらも実質年利15%です。

実質年率15%とは

一年間で発生する利息や手数料などを計算するための比率の事です。たとえば10万円を1年間借りた場合には10万円に15%を掛けた15,000円が手数料となります。元金と合わせて115,000円が一括返済額になります。一ヶ月間の場合には、10万円に対して15%÷12ヶ月=1.25%なので1,250円が手数料になります。

ざっくりとリボ払い時の手数料利息を計算してみる

上記の計算にそって、ざっくりと一ヶ月あたりの手数料を計算すると下記の通り。

※実際には日割りで計算するのであくまでも目安として参考にしてみてください。

|

一ヶ月あたりの手数料の目安

|

||

|

借入残高

|

ショッピングリボ(15%)

|

キャッシングリボ(18%)

|

|

10万円

|

1,250円

|

1,500円

|

|

20万円

|

2,500円

|

3,000円

|

|

30万円

|

3,750円

|

4,500円

|

|

40万円

|

5,000円

|

6,000円

|

|

50万円

|

6,250円

|

7,500円

|

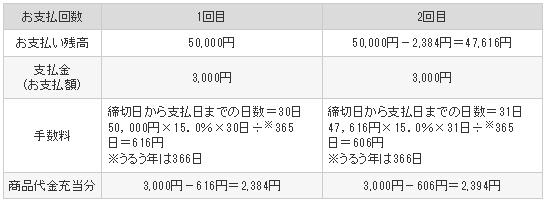

会員規約に記載されていた

リボルビング払いのお支払額具体的算出例

上記に合わせて会員規約に記載されたいたお支払額具体的算出例も確認してみてください。

標準コース(実質年率15.0%)で50,000円(税込)の購入をした場合(ただし購入時点の支払残高0円)

お支払コースについて

ショッピングリボとキャッシングリボではお支払コースも変わります。

残高スライドと定額コースの違い

残高スライドとは、毎月の残高に応じて支払い金額が決定する方式です。定額コースとは毎月決まった金額を支払う方式です。どちらを選択した場合にも、残高に対する利息の計算は変わりませんが、残高スライド方式の方が残高が減るほど支払額も少なくなっていくので結果的に返済までの期間が長くなる傾向にあります。

リボ払いで失敗しないために心がけること

1)余裕のあるときは多めに支払うこと

ここまで読んでいただければわかるとおりリボ払いは金利が高いわけではありません。「今月は支払いが少なくて余裕だ」という状態のときには、借入残高を増額して少しでも短期間に完済することが大切です。

2)キャッシングリボの残高を先に完済する

ショッピングリボは実質年率15%、キャッシングリボは実質年率18%なので先に手数料の高いキャッシング枠の利用分から完済しましょう。